借金に関するブログから、返済の知識をまとめています。人気のポイントは?

2020年12月、私は人生最大のピンチに直面していた。それは、10年前に作った借金。大学時代の友人から50万円を借りていたのだ。あえて考えないようにしていた私だったが、突然の請求に茫然自失となった。

当時の私は、フリーランスとしてようやく軌道に乗り始めたばかり。50万円という金額は、当時の私にとって到底返済できるものではなかった。しかし、借金は確実に存在し、時効は成立していない。絶望感と焦燥感に襲われ、私は夜も眠れない日々を送った。

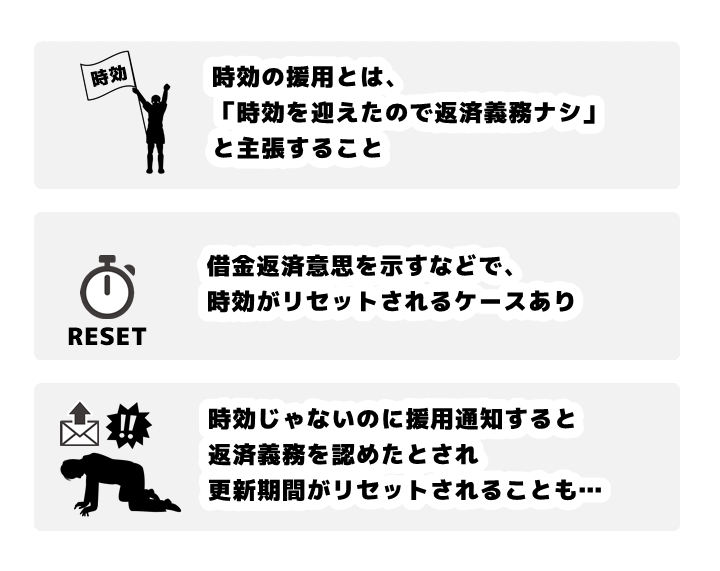

藁にもすがる思いで、私は弁護士に相談した。弁護士は、「時効援用」という方法があることを教えてくれた。時効援用とは、民法によって定められた権利で、一定期間権利を行使しなかった場合、その権利は消滅するというものだ。

弁護士によると、私の借金の場合、2023年12月で時効が成立するとのこと。しかし、時効援用には様々な注意点があり、失敗すれば逆に請求を認められてしまう可能性もあるという。

私は、弁護士のアドバイスに従い、2023年11月に内容証明郵便で時効援用通知書を送付した。通知書には、借金の存在を認めつつ、時効援用によって返済義務を負わないことを明確に記載した。

数日後、私は債権者から電話を受けた。電話の向こう側で、債権者は怒りを露わにしていた。

「何勝手に時効援用なんて! 金は必ず払ってもらうぞ!」

私は、弁護士に相談しながら冷静に債権者に対応した。そして、「時効援用は法律で認められた権利です。従って、私は支払う義務はありません。」と毅然とした態度で告げた。

債権者は、それでも諦めずに裁判を起こすと息巻いていた。当然だろう。しかし、弁護士によると、私の場合は時効援用の成立が確実とのこと。裁判で負ける可能性はほとんどないと、私は心を落ち着かせた。

そして迎えた2023年12月。ついに、借金は時効によって消滅した。私は、長年苦しめられてきた借金から解放された喜びと、弁護士への感謝の気持ちでいっぱいになった。

しかし、私の喜びは長くは続かなかった。数ヶ月後、私は裁判所に呼び出されたのだ。なんと、債権者は私を訴えていたのである。

裁判は数ヶ月にわたって行われた。債権者は、私が過去に借金の存在を認めた証拠を提出してきた。私は、弁護士と共に証拠を丁寧に分析し、反論していく。

そして迎えた判決の日。裁判長は、私の時効援用を認め、請求を棄却すると判決を下した。

私は、信じられないほどの安堵感に包まれた。長かった戦いが、ようやく終わったのだ。

この経験を通して、私は時効援用の難しさと、専門家の重要性を痛感した。もし、弁護士に相談せずに自分で時効援用を行っていたら、間違いなく裁判で負けていたことだろう。

時効の援用は、時効による債務の消滅を主張する手続きです。

借金の時効は、2020年4月1日に原則すべて5年に変更になっています。120年ぶりの大改正でニュースにもなりました。

飲み屋のツケ1年、弁護士費用2年、診療費3年だったのが5年に。影響が大きいのは、個人の借金の時効」が10年だったのが5年になっていること。

借金の時効は、最後に1円でも返済した日から数えて5年です。5年以上返済していないの個人の借金は、「時効の援用通知」を送ることで、法律的にも完全に時効になります。

なお、法律の施行以前の借金の時効がイキナリ5年に短縮されるわけじゃありません。対象は施工以降のお金の貸し借りについて。

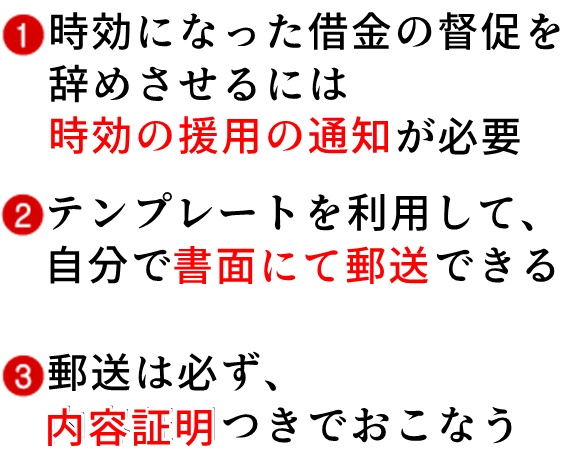

時効になったのに、ずっと返済を督促される場合は、「時効の援用」を通知することで法律的に督促をストップできます。

借金は時期がくれば自動的に消滅するものではなく、時効の条件を満たした状態で、時効援用のためには、時効援用通知書を作成し相手に送付する必要があります。

ただ、下手をすると消滅したはずの借金が復活してしまうというトラップがあります。

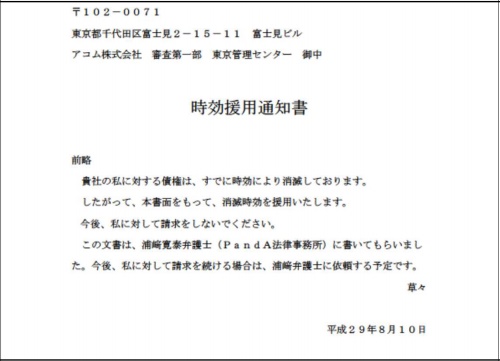

時効により借金が完成していることを相手に伝える「時効援用通知書」の書き方。

時効援用通知書

令和○年〇月〇日

(借り先住所) 会社名 代表取締役 ○○様

(あなたの住所) 氏名 印鑑

電話番号:あなたの電話番号

前略 貴社は私に対し、以下の内容の貸金の返還請求をしておられますが、私が貴社より借り受けた当該債務の支払期日は令和〇〇年〇〇月〇〇日であり、その翌日から現在に至るまで、すでに5年以上が経過しており、時効が完成しております。

契約番号:

借入人氏名:あなたの名前(ふりがな)

生年月日:昭和○○年○月○日

住所:あなたの契約当時の住所

当初借入額:○○万円

私としては、貴社に対し、本通知書をもって上記貸金債権について、消滅時効の援用を通知します。今後、貴社のご請求に応じることはありませんので、請求をやめていただきますようにお願い致します。

時効援用通知書のポイントは、上記の赤文字部分です。

なお、契約番号は会員番号などでも構いません。会員番号もわからない場合は、相手の住所とあなたの住所、氏名とふりがな、生年月日がわかればOKです。

あなたの住所は、現在の住所ではなく、契約当時の住所を記載する必要があります。

時効援用通知書を送付した後は、相手からの連絡があるかどうかは会社によって異なります。時効援用の結果を確認するためには、相手に直接電話をして確認することもできます。

時効援用後は、信用情報を取得して削除や訂正されているかを確認することもできます。

厚生労働省のサイトに時効の援用のテンプレートが見つかりました。

以下のサイトには、様々なケースで使える時効援用の雛形がダウンロードできます。(メールアドレス登録が必要)

時効援用の記載例、文例ひな形、テンプレート書式集,消滅時効援用方法やNHK受信料

Word形式でダウンロードが可能。解説PDFがついています。

借金の時効援用は、あくまで時効援用権という権利。自動的に債権が消滅するわけではありません。

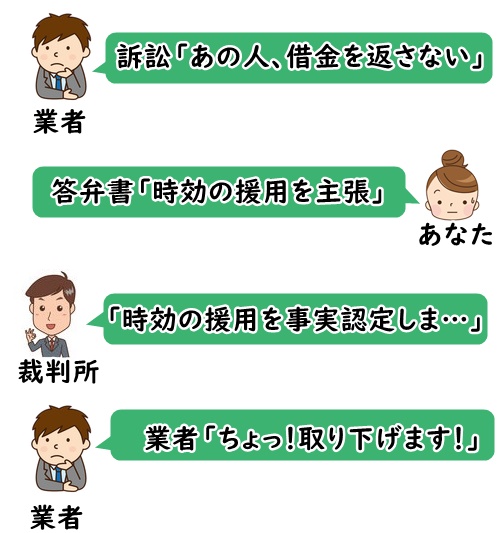

業者の中には、時効完成後にしれっと訴訟を起こしてくるケースもあります。民事訴訟では、特に意義を述べずに放置すると、「擬制自白」となり、事実を自白したものとみなされ(民訴法159条1項)てしまうんですね。

この場合、条件的には時効が成立しているのに、債権の存在を認めたことになり、借金の時効が無効、つまり借金が復活してしまうんです。

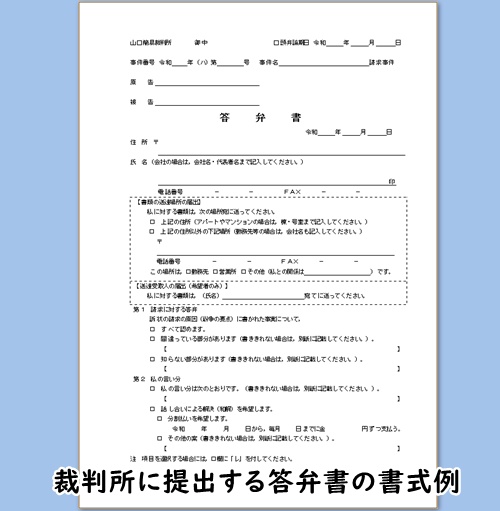

裁判を起こされた場合に有効なのが、裁判所に借金の時効援用を記述した答弁書を送付すること。

答弁書が受け入れられると、時効の援用が成立し、法律的に借金が消滅します。

そのため、業者側は「訴訟の取り下げ」をおこない、裁判所に債務の時効消滅の事実認定がされることを避けるんですね。

答弁書のポイントは、以下の5点。

実際の答弁書の例

弁護士の無料相談で答弁書の書き方を教えてもらうのは難しいと思います。「この文面を裁判で使っても問題ないか」と回答すると責任が伴うからですね。

答弁書の書式は、山口簡易裁判所が書式を公開しています。

時効の援用の手続きは、決して難しいものではありません。

時効の援用は、郵便物を配達したことを証明する配達証明つきで送付することが一般的。

ただし、普通郵便で送ると、「受け取ってない」と相手が言ってきた場合に反論できません。

そこで、配達証明付き内容証明で送りましょう。

のちに裁判などでも証拠として使えます。

配達証明の費用は、220円、内容証明の費用は、440円で、合計660円がかかります。

郵便窓口に内容文書1通、謄本2通が必要です。詳細は郵便局のサイトを参照してください。

関連)内容証明 | 日本郵便株式会社

民法145条によると、時効の効力を発生させるためには、当事者の援用が必要であると定められていて、損害遅延金や利子なども無効になります。

ただ、初見で堂々と書けるかというと、これで本当に合ってるのか…って不安になると思います。

なので、結局弁護士の力を借りることになるかも。

時効援用の手続きは、司法書士や弁護士に依頼できます。というか、よほど法律に詳しくなければ、専門家の力を借りるのが一般的でしょう。

銀行の本店はなぜ仰々しいのか? 金融業界の謎 (幻冬舎新書)

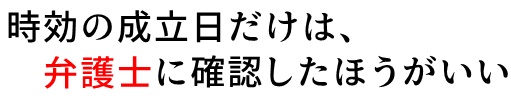

弁護士に依頼するほどお金に余裕がない場合でも、最低限、時効の成立日の考え方・見解については弁護士に確認しておきましょう。

市役所や区役所で、短時間の弁護士の無料相談を週1~2回おこなっています。

また、時効の援用を送った相手から電話がかかってきて、「支払う」という言葉を使っただけで時効が消滅した例もあります。

はっきり言って、素人には業者の仕掛けるトラップを全部避けるのは難しいかも知れません。

収入条件はありますが、民事法律扶助制度を利用して、無料で法テラスで弁護士に相談可能です。

当事者が認知症の場合など、弁護士事務所に出向くのが難しい場合、条件を満たせば出張相談が可能です。

借金の時効は、起算日から5年が経過した日と考えて良いでしょう。

民法166条1項

権利を行使することができることを知った時、又は権利を行使することができるときから進行し

法律上の表現は上記のようになっています。

支払期限がある場合は、期限日が起算日、支払期限が設定されていない場合は契約日が起算日になります。

返済が行われると、時効が更新されます。

つまり、ほとんどの場合は、「最終返済日が起算日」ということになり、借金の時効は最終返済日から5年が経過した日ということになります。

まだ時効が成立していない段階で時効の援用通知を送ってしまわないために、借金の時効が成立したかどうか自信がない場合は、弁護士に相談するのが確実でしょう。

借金の時効を阻止するために、借用書に「時効の援用はしません」と記載されていたとしても、時効の放棄をすることは法律で禁止されています。

そのため、その内容は無効になります。

このことは、民法146条に記載されています。

(時効の利益の放棄)

第百四十六条 時効の利益は、あらかじめ放棄することができない。

引用:民法 | e-Gov法令検索

借金の時効が中断する条件は2つあります。

それは、裁判上の請求と債務承認。

貸主から裁判を起こされて、裁判所から支払を命じる判決が出され、確定すると10年は権利行使(取り立て)ができるようになります。

なお、夜逃げして行方をくらまし、所在不明だったとしても、公示送達という方法で裁判を起こすことは可能。知らないうちに裁判を起こされてるケースもあります。

コスト面の問題もあり、そこまでやるのは稀だと言われています。

債務承認とは、債務者が負債があることを自分で認めることを言います。

「せめて少しだけでも…」と、借金の一部を支払うと、支払う義務があると認めたと見なされ、時効が中断するんですね。支払い=債務承認となります。

また、「来月には支払いますから…」と口頭で言ったとしても、これが債務承認として認められてしまいます。書面で債務承認書などの書類に記名・捺印するのもNGです。

1円でも払うと時効の期間がリセットされるので注意しましょう。

時効の援用が失敗するケースで「借金の時効の完成時期を誤解」というのがあります。

実際には時効になっていないのに、時効の援用通知をおこなっても、当然借金はなくなりません。

時効の援用をおこなうような状況では、借金を長期間滞納していることになります。

そうすると、お金を借りている相手・業者にもよりますが、信用情報機関に事故情報として登録されるんですね。ブラックリストに載るということです。

信用情報機関に事故情報が登録されていると、ローンやクレジットカードの審査に通らなくなる可能性が高いです。

時効の援用ができれば債務自体は消滅しますが、信用情報機関に「貸し倒れ」として、新たに事故情報が登録される可能性もあります。

時効完成まで5年または10年の期間がかかります。

この間、返済滞納によって遅延損害金が積み上がっていくんですね。

遅延損害金は、消費者金融の場合、上限が20%です。法律のによると、年2割を超える部分が無効になるんですね。

賠償額の予定の特則

第四条第一項の規定にかかわらず、営業的金銭消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が年二割を超えるときは、その超過部分について、無効とする。

利息制限法7条1項

100万円を5年間返済しなかった場合、5年間で元金100万円+損害遅延金148万8320円となります。

時効援用ができないと、遅延損害金も債務として残ることになります。